イベントレポート「スタートアップにおける資本政策 dept編」

事業を加速度的に成長させていくためには、創業期からの資本政策が必要不可欠です。

資金調達の手段はどうするか?デッド・エクイティでどのくらい調達するか?など創業期からEXITを見据えて資本政策を組んでいくことが重要です。

銀行員であり、投資家でもある事業創造のプロフェッショナルからデッドによる資金調達について解説いただきました!

講師

大場翔太氏

大学卒業後、新卒で㈱山口フィナンシャルグループへ入社。

法人営業担当として中小企業向けの資金調達を中心に、資金運用、債権管理、新規開拓業務を行う。福岡、広島での勤務を経て、2020年2月より01Boosterに参画。

こんな方におすすめ

・起業直後もしくはこれから起業を志す方

・銀行借り入れ・融資について知りたい方

・これからファイナンスの知識を得たいと思っている方

・ファイナンスの知識を整理したい方

目次

・デットのメリット・デメリット

・融資の流れと審査のポイント

・借入先と種類

・銀行の有効活用

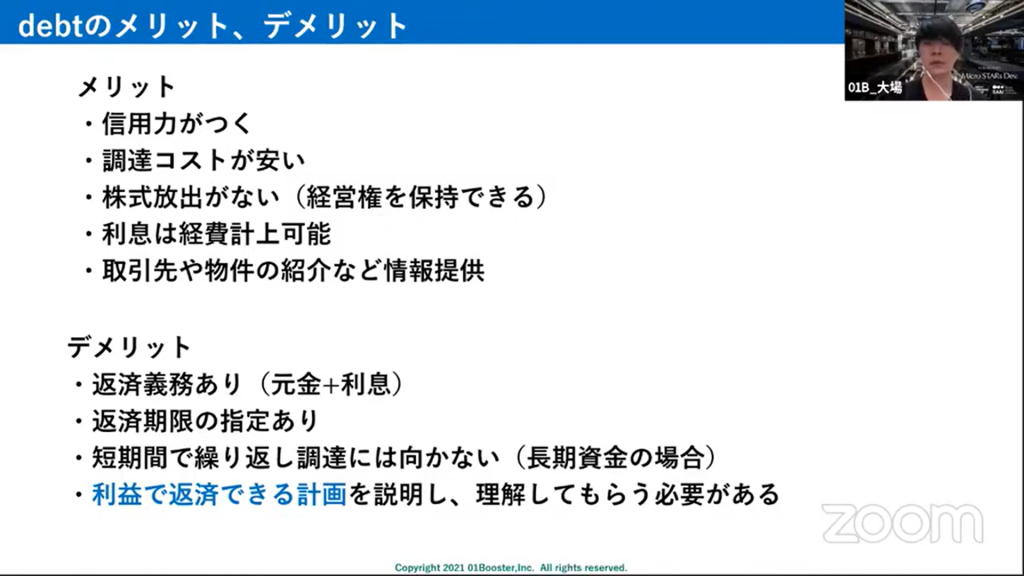

デットのメリット・デメリット

スタートアップが考える資金調達手段には大きく分けてエクイティファイナンス、デットファイナンス、補助金・助成金の3つがあると思いますが

今回はデットファイナンスを中心にしていきます。

デット、つまり融資・借入ですが、以下のメリット、デメリットがあります。

デットをお勧めするパターンは以下の2つです。

・既に売り上げがある・売り上げが見込めそうな場合

・一時的な資金の補填

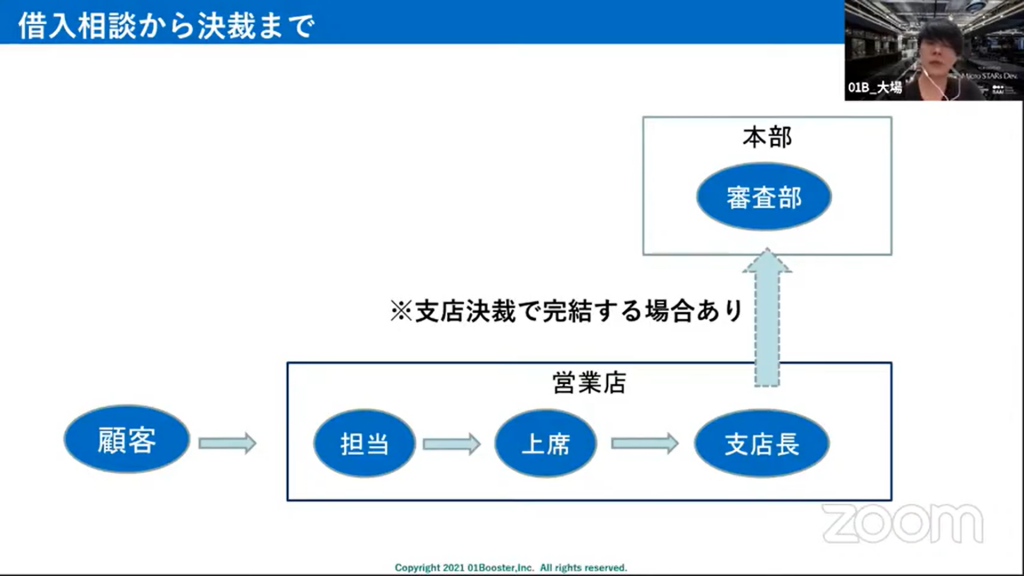

融資の流れと審査のポイント

資金使途と返済能力、大きく分けてこの2つを見ています。

何に使うかが決まれば、どうやって返済するのかが見えてくるので、銀行担当はこの点を重視します。

融資のフローについては、銀行の担当者が稟議書をつくり、上司、支店長、本部の審査に回していきます。

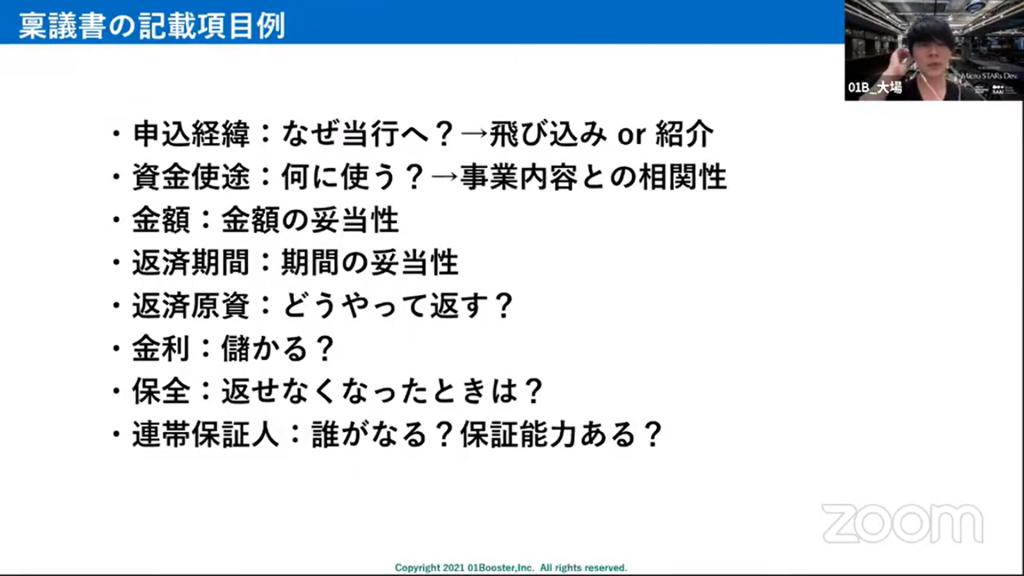

稟議書の項目は以下のようなものがあります。

1つ1つ細かくみていきます。

申し込み経緯

申し込み経緯に優劣はありませんが、紹介の方が進みが早いケースがあります。

初めて銀行に融資の相談をするのであれば、取引先や税理士さん等に紹介してもらった方が審査の進捗が早くなる場合があります。

資金使途

資金使途は大きく分けて2つあります。設備資金と運転資金です。

設備資金とは不動産や車両の取得が、運転資金とは人件費や仕入れ資金などが挙げられます。

設備資金では銀行相談時には見積書が、支払後には領収書などで何に使ったのかを証明する必要があります。

運転資金では事業の規模と比較して妥当性を判断されます。

注意事項は、異なる資金使途をしてはならない点です。

例えば設備投資をするはずの資金が赤字補填に使われた場合は、一括返済を求められたり、その後の融資を受けられなくなる場合があります。

借入金額

資金計画を含めて審査されます。ここでは自己資本の有無や事業規模と比べて過大な金額ではないかも見られます。

返済期間

返済の実現可能性があるかと、投資対象に対して期間の妥当性があるかを見られます。

設備投資であれば、法定耐用年数、運転資金であれば5年程度が目安です。

返済原資

こちらで見られるのは3点です。安定的に獲得できるか、取引先に偏りがないか、いつから獲得できそうか、です。

通常は、融資した翌月から返済が開始します。

しかし現状返済資金が獲得できないが、半年後から返済資金が獲得できるケースであれば、

お金が入ってくる時期から返済を始める「据置期間」を組むことも可能です。

金利

銀行にとっては収益になるところです。よって金利に対して銀行のコストが高いのか・低いのかを見ていきます。

コストには調達コスト、信用コスト、管理コストがあり、融資金利との天秤にかけられます。

融資金利の方が低くなれば、他の方法でカバーできるかどうかを考えます。

例えば、売上や支払いをその銀行に指定できるか、その銀行での預金具合はどうかです。

保全

返済が難しくなった時にどうカバーするかという点です。不動産担保、有価証券、保証協会の保証などがあげられます。

担保があれば融資が受けられやすくなるかというとそうではありません。返済能力を見られます。審査の上ではプラスになりますが

それより返済できる計画になっているかが重要です。

保証人

民間系金融機関の融資では代表者を連帯保証人にすることが多いです。代表者が会社のオーナー・株主ではない場合は要検討になります。

中小企業では近年、代表者が保証人から外される動きがあります。

稟議書は銀行担当が書いて、上席に上げていきますので担当に事業を理解してもらう必要があります。

新規の方は審査に1か月くらいかかります。融資を考える場合は早め早めに動きましょう。

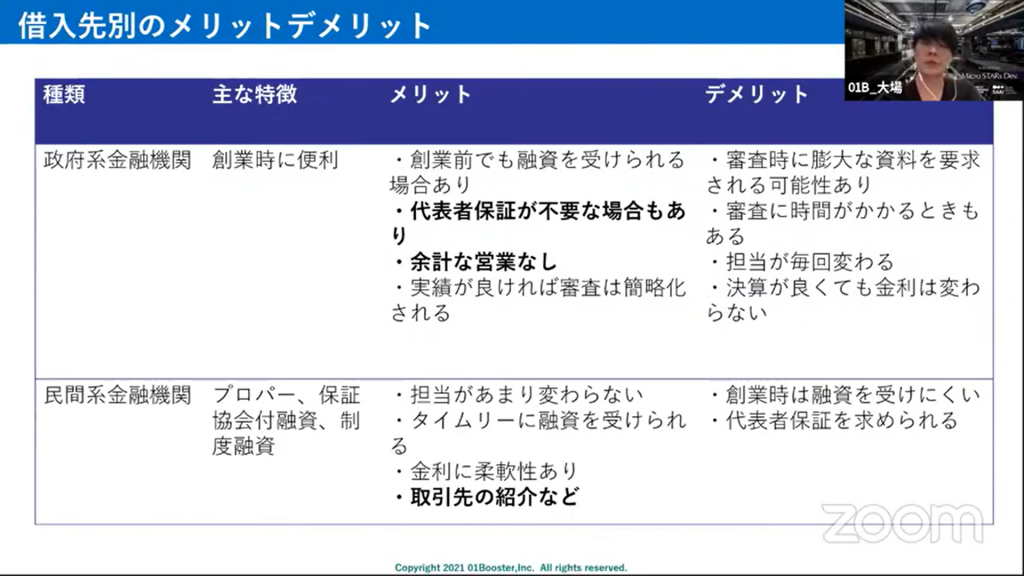

借入先と種類

政府系金融機関と民間系金融機関の違い

政府系金融機関は創業前から融資を受けられる可能性や、代表者保証が不要な場合があります。

民間系金融機関は取引先の紹介をしてもらえる場合もあります。

融資の種類

保証協会保証付き融資とプロパー融資があります。

保証協会保証付き融資は各県の保証協会の保証が入った融資になります。返済が難しくなった場合保証協会が代わりに銀行へ返済する仕組みです。

メリットは審査が通りやすくなります。デメリットは融資金額に上限があり、大きなお金を融資で調達するときに全額カバーできないということがあります。

また審査に時間がかかること、保証協会に保証料を支払う必要があることがあります。

プロパー融資とは銀行からの直接融資です。返済できない場合は銀行が全額損失を被るものです。

メリットは金利の低さ、融資限度額がない、審査が保証協会保証付き融資に比べて早いことがあります。

デメリットは審査が厳しい事、返済期間が比較的短い事があります。

銀行の有効活用

銀行借り入れは難しいのでは、というイメージがあるかも知れませんが、銀行は新しい融資先を探しています。

銀行はファンドを立ち上げて出資という形でベンチャーを支援したり、

創業支援を行っていたり、大商談会などのマッチングを行ったりしています。

また例えば日本政策金融公庫さんでは、「ビジネスサポートプラザ」を運営されています。

資本政策の考え方の相談など、窓口に行かれる前に相談されることもおすすめです。

こちらのイベントはYOUTUBEでも配信しています!

こちらの記事をお読みになって、もっと聞きたい!ということでしたら

ぜひご視聴ください!

スタートアップにおける資本政策